lightcounting: pam4和dsp之争-九游会旧版

光纤在线编辑部 2024-03-04 17:22:17 文章来源:翻译整理 九游会官网登录入口网页的版权所有,未经许可严禁转载.

导读:lightcounting更新了对光通信市场中使用的ic芯片组的预测。报告显示,2023年pam4芯片的销售额有所增长,超过11亿美元,而相干dsp芯片组的销售额降至8亿美元。

3/04/2024,光纤在线讯,lightcounting更新了对光通信市场中使用的ic芯片组的预测。报告显示,2023年pam4芯片的销售额有所增长,超过11亿美元,而相干dsp芯片组的销售额降至8亿美元。这两种dsp芯片组的销量差距预计将在2024-2026年扩大。另外,2024-2026年的市场复苏主要是由人工智能集群中800g pam4光学器件的部署推动的。lightcounting预计,在2027-2029年,pam4光学器件的销售增长将放缓,因为线性驱动器九游会旧版的解决方案(lpo和/或cpo)的首次批量部署将对定时收发器的销售产生负面影响。包括相干dwdm dsp在内的更广泛市场的复苏预计将在2024-2026年进一步放缓,但lightcounting预计接下来的2027-2029年将不会出现任何放缓,从而有助于相干dsp在2028-2029年之前恢复其市场份额。

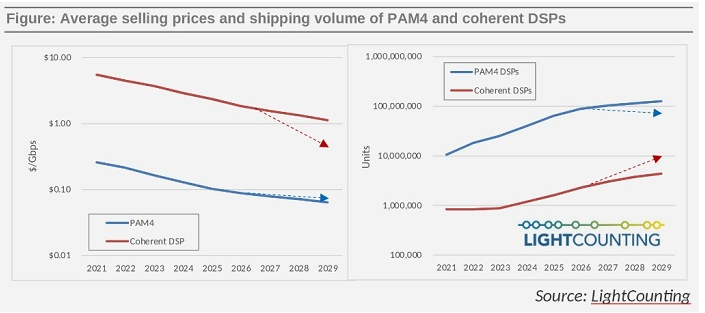

lightcounting的预测假设相干dsp的平均售价仍将是pam4芯片平均售价的10倍,如下图左侧所示。如图右侧所示,除了相干dsp芯片的复杂性更高之外,相干产品的销量更低也证明了价格更高。

然而,相干dsp的供应商有可能降低其产品的成本和功耗,并与pam4九游会旧版的解决方案进行更有效的竞争。coherent去年推出的qsfp28 100g zr(80km范围)dwdm模块就是一个很好的例子。800g zrlite(2-10km可达相干)收发器可能是下一个。随着数据速率增加到每通道或波长200g和400g,这可能是相干dsp试图打入数据中心内连接的高容量市场的早期战场。lightcounting目前的预测不包括任何一致的1.6t以太网收发器。然而,如果这些产品能够上市并以更高的数量发货,这可能会大幅降低相干dsp的平均售价,如图中红色虚线箭头所示。

lightcounting表示,到2028-2029年,无dsp线性驱动九游会旧版的解决方案(lpo和cpo)的部署也有可能超过其预测,进一步限制pam4 dsp的销售,如图中蓝色箭头所示。

lightcounting预计更多的供应商将进入pam4和相干dsp市场,竞争加剧,从而降低了售价。一些中国公司现在开始提供pam4 dsp,其中一些公司可能在未来开发相干的dsp。中国制造商进入光收发器和器件市场导致销售价格大幅下降。这一趋势也可能在dsp细分市场重演,导致pam4和相干dsp的价格在2027-2029年大幅下降。

lightcounting的预测假设相干dsp的平均售价仍将是pam4芯片平均售价的10倍,如下图左侧所示。如图右侧所示,除了相干dsp芯片的复杂性更高之外,相干产品的销量更低也证明了价格更高。

然而,相干dsp的供应商有可能降低其产品的成本和功耗,并与pam4九游会旧版的解决方案进行更有效的竞争。coherent去年推出的qsfp28 100g zr(80km范围)dwdm模块就是一个很好的例子。800g zrlite(2-10km可达相干)收发器可能是下一个。随着数据速率增加到每通道或波长200g和400g,这可能是相干dsp试图打入数据中心内连接的高容量市场的早期战场。lightcounting目前的预测不包括任何一致的1.6t以太网收发器。然而,如果这些产品能够上市并以更高的数量发货,这可能会大幅降低相干dsp的平均售价,如图中红色虚线箭头所示。

lightcounting表示,到2028-2029年,无dsp线性驱动九游会旧版的解决方案(lpo和cpo)的部署也有可能超过其预测,进一步限制pam4 dsp的销售,如图中蓝色箭头所示。

lightcounting预计更多的供应商将进入pam4和相干dsp市场,竞争加剧,从而降低了售价。一些中国公司现在开始提供pam4 dsp,其中一些公司可能在未来开发相干的dsp。中国制造商进入光收发器和器件市场导致销售价格大幅下降。这一趋势也可能在dsp细分市场重演,导致pam4和相干dsp的价格在2027-2029年大幅下降。

关键字:

光纤在线公众号

更多猛料!欢迎扫描左方二维码关注光纤在线官方微信更多关于 的新闻

- (01-30)

- (12-04)

- (11-15)

- (11-08)

- lightcounting:未来5年,全球光模块市场年均复合增长率达16% (11-08)

- lightcounting:2023年以太网光模块全球销售额将下降5% (10-08)

- (09-19)

- lightcounting:光模块市场复苏迹象初步显现 (09-18)

- (08-18)

- (05-26)

相关产品

热门搜索

热门新闻

最新简历

- 常德 分公司/分支机构经理营运经理/主管管理类其它

- 衡阳 总工程师/副总工程师技术/工艺设计经理/主管光学工程师

- 衡阳 总工程师/副总工程师研发部经理光学工程师

- 阳江 副总经理/副总裁品保经理/主管营运经理/主管

- 衡阳 请选择职位